広告

介護職員の給料でも老後の不安が減る情報、iDeCo編

iDeCoと検索すればたくさんの情報があります。

金融庁のホームページを検索して基本的なところを頭に入れましょう。

iDeCoといえども中身は投資でもあるので、その商品の選び方には様々な意見があります。

この記事では、パートの介護職員の私が初めてパソコンにつまずきながら、手数料の安いネット証券を利用するようになった過程を経験談として書いています。

iDeCo = 個人型確定拠出年金 個人が自由に加入し、一定の金額を積み立て、将来の退職や老後の生活資金として利用することができます

iDeCoは、60歳まで引き出せず、元本割れのリスクがあることがデメリットです。

ただし老後の資金が目的ですから、この引き出しづらいことでお金を減らさずにすみます。

パソコン初心者でも、パソコン画面を見ながらネット証券に電話しイデコの口座開設すれば簡単です。

当初、私はネット証券に馴染みがなく地方銀行の窓口でiDeCoをはじめてしまいました。

今なら初めから商品が豊富で手数料の安いネット証券を選びます。

イデコとは、個人型確定拠出年金制度です。

個人が自由に加入し、一定の金額を積み立て、将来の退職や老後の生活資金として利用できます。

企業が従業員に対して提供する「企業型確定拠出年金制度」とは異なり、個人が自己責任で運用します。

税制優遇措置があるため、積立金額に応じて所得税や住民税の控除が受けられます。

確定拠出年金は、自己責任で運用するため、投資に慣れていない人や、リスクを取りたくない人には不向きな場合があります。また、将来の退職金額が保証されないため、十分な貯蓄が必要です。自分に合ったプランを選び、適切な投資を行うことが大切です。

また、受け取り時には税金があることも考慮しておくことが大切です。

みなさまのよりお得な選択の参考になれば幸いです。

初心者の私が、iDeCoの金融機関を変更したとき↓

地方銀行からSBI証券へ変更した体験例

フリーダイアル0120−581−214で#2を選択します

パソコンは買ったばかりで使い方に慣れてない私は、まず、電話片手にパソコンを開きながら自分の希望をオペレーターさんに伝え、おおまかな自分が今から行おうとしている手続きの流れをつかみました。

やはり携帯だけで対応するより、初心者にはパソコンがあった方が便利でした。

携帯電話を使用する方は、SBI証券イデコサポートデスクに電話して下さい。03−5562−7560

パソコンの画面を見ながら、内容を確かめて、そのアドバイスに沿って行動した経験談です。

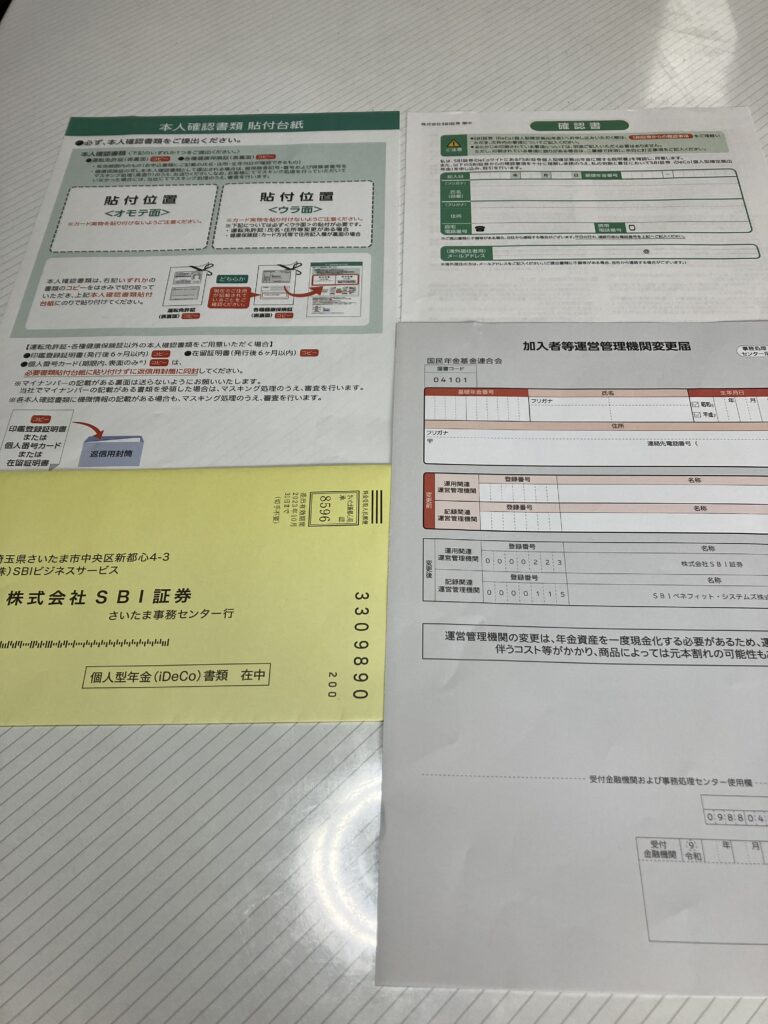

書類 ①窓口の変更の手続き

②銀行口座の変更 手続き

①、②の書類が送付されるようにオペレーターさんに伝える。

手数料は、どの金融機関を経由しても、同じです。

- 本人確認のためオペレーターさんに伝える情報

- 氏名

生年月日

住所

電話番号

はじめに選んだ銀行で投資をしていたなら一旦、売却してSBI証券で新たにスタートすることになります。

私は定期預金でiDeCoを使っていましたので、問題ありませんでしたが、

投資商品を運用中の方は、熟考され慎重に判断してください。

私は、2024年から始まる新NISAの投資枠が大幅に広がったことを考慮すると、シンプルに新NISA一択にしようかという考えもあり、この1年で方向性を決めます。

1週間から10日後に書類が到着しました。

フリーダイアルでは#2を選択します。

#1だと新規申し込みの人には、伝えられない内容が一部あります。

書類を作成し速達で送付したら、私のフリガナの書き忘れがありました。SBI証券より速達返送でした。

すばらしい対応でした。

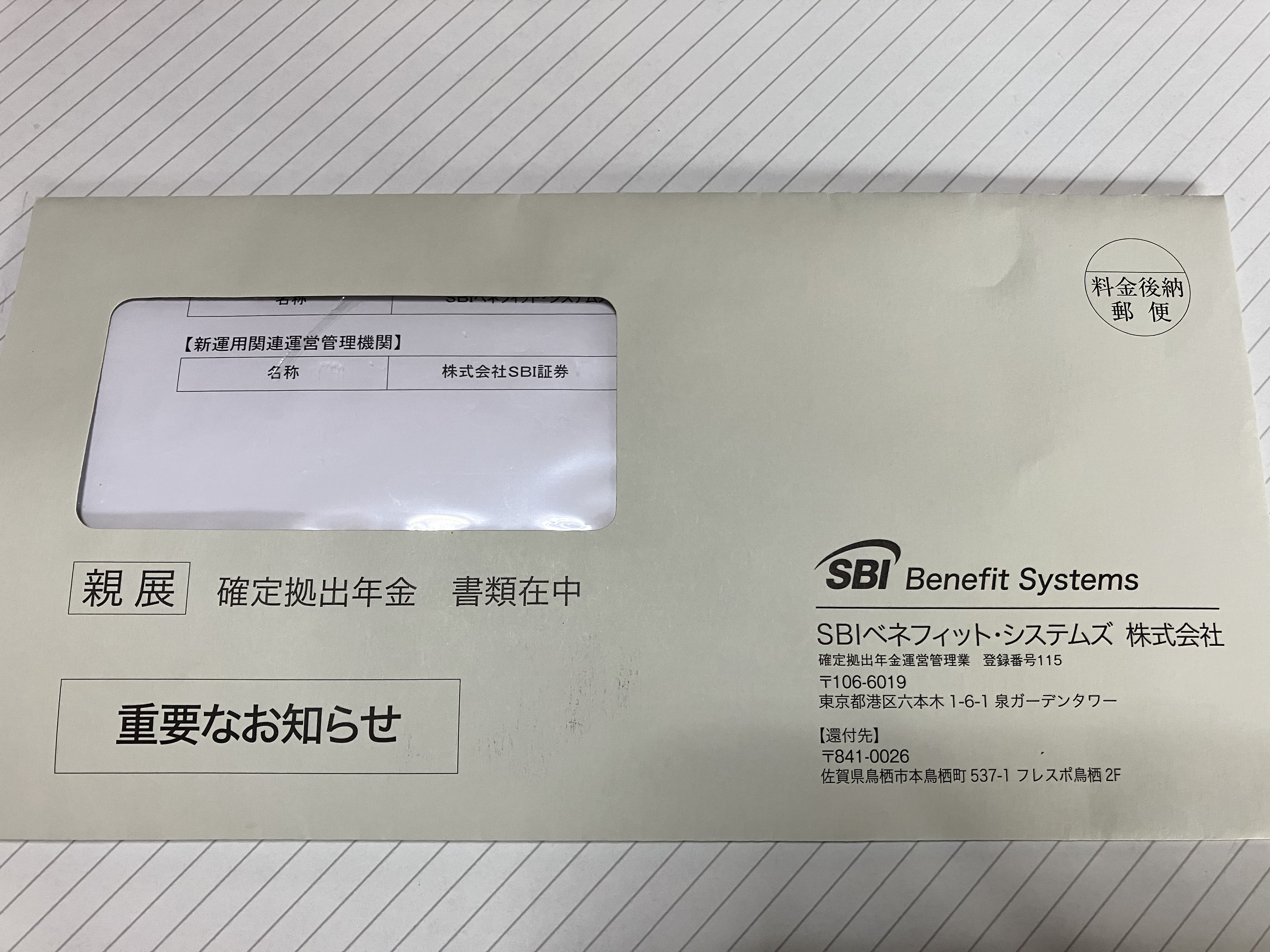

> 書類を2022年12月20日に郵送した後、連絡がないため確認の電話をしました。2月中旬に新しいログイン番号が郵送されてくるとのことでした。

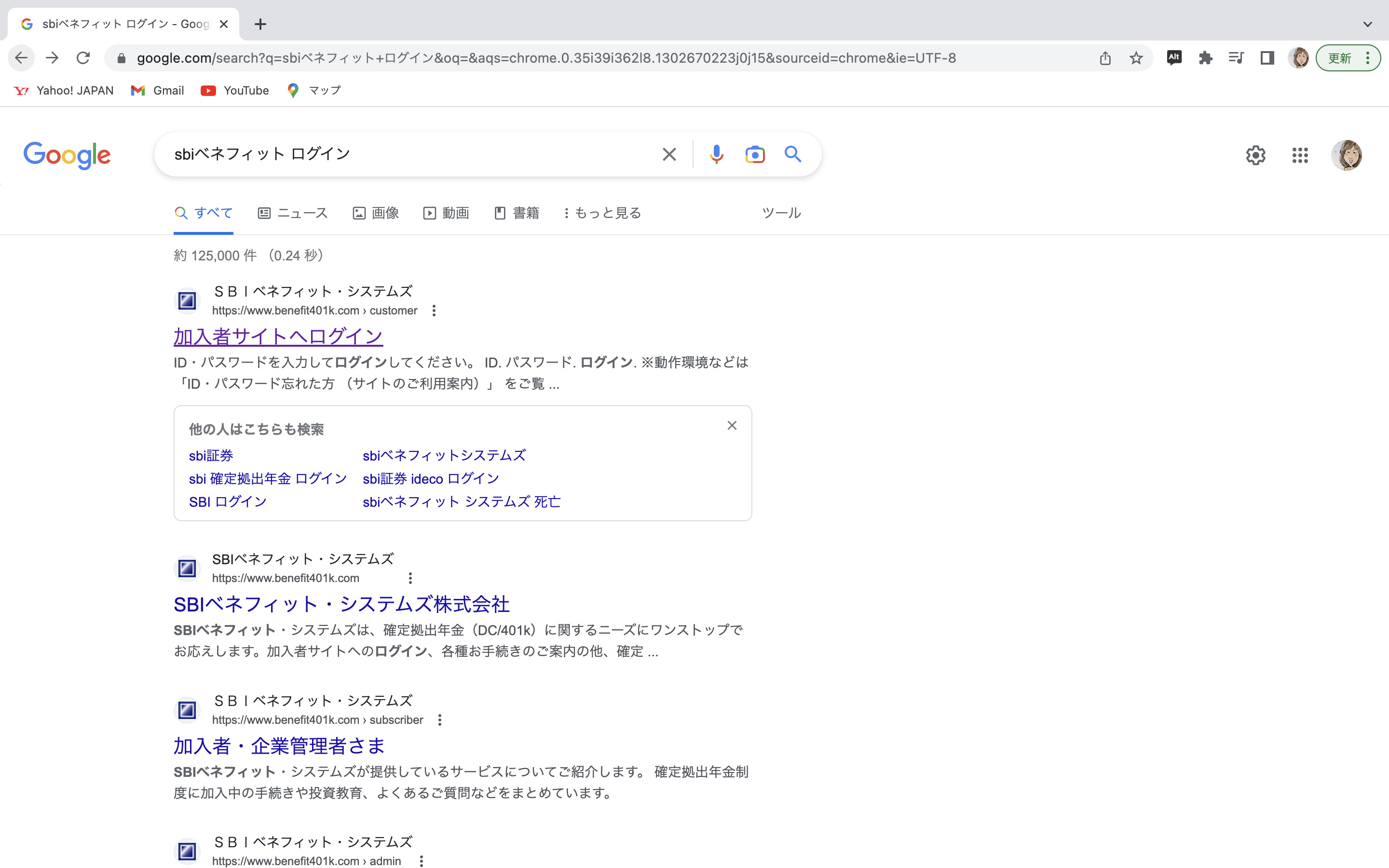

> IDと初期パスワードが郵送されてきたら、SBIベネフィット・システムズ ログイン で検索します。SBIベネフィット・システムズ 0120−652−401 または 03−6435−5522でサポートを受けます。

2023年3月30日に確定拠出年金 移管処理完了のお知らせが郵送されてきました。

昨年末に移管手続きをはじめ3月末に完了のお知らせが届きましたので時間がかかることを念頭に早めの行動が重要です。

郵送されてきたIDとパスワードを入力してログインします。

個人型確定拠出年金(iDeCo)と企業型確定拠出年金(企業型DC)があります。

https://www.ideco-koushiki.jp/ ← iDeCo公式サイト

🔍企業型確定拠出年金(企業型DC)国民年金や厚生年金といった加入義務のある公的年金とは別に、上乗せして加入する私的年金の一種。企業が掛け金を拠出し、加入した従業員は商品を選んで運用する。運用の結果次第で給付額が変わる。積み立てた資産は個人ごとに区分されているので、転職や離職の際に資産を移動させることができる。税制上のメリットがあります。

個人型確定出年金については、年末までに得た税が還付されたり、納める税金調整が減額されたりすることがあります。

具体的には、個人型確定確定出年金の掛金(支払金額)が控除の対象となり、年末調整でその額が控除されるため、税の課税対象額が減ります。その結果、税が還付される場合もあります。納める税金が減額される場合もあります。

ただし、所得税の控除額は、個人型確定出年金の掛金に対して一定額が設定されています。また、年金受給時には所得税が課されますので、その際には還付された分を含めて計算されます。

以上のように、個人型確定確定出年金と年末調整は関連しています。 詳しい控除額や手続きについては、国税庁のホームページなどで確認することができます。

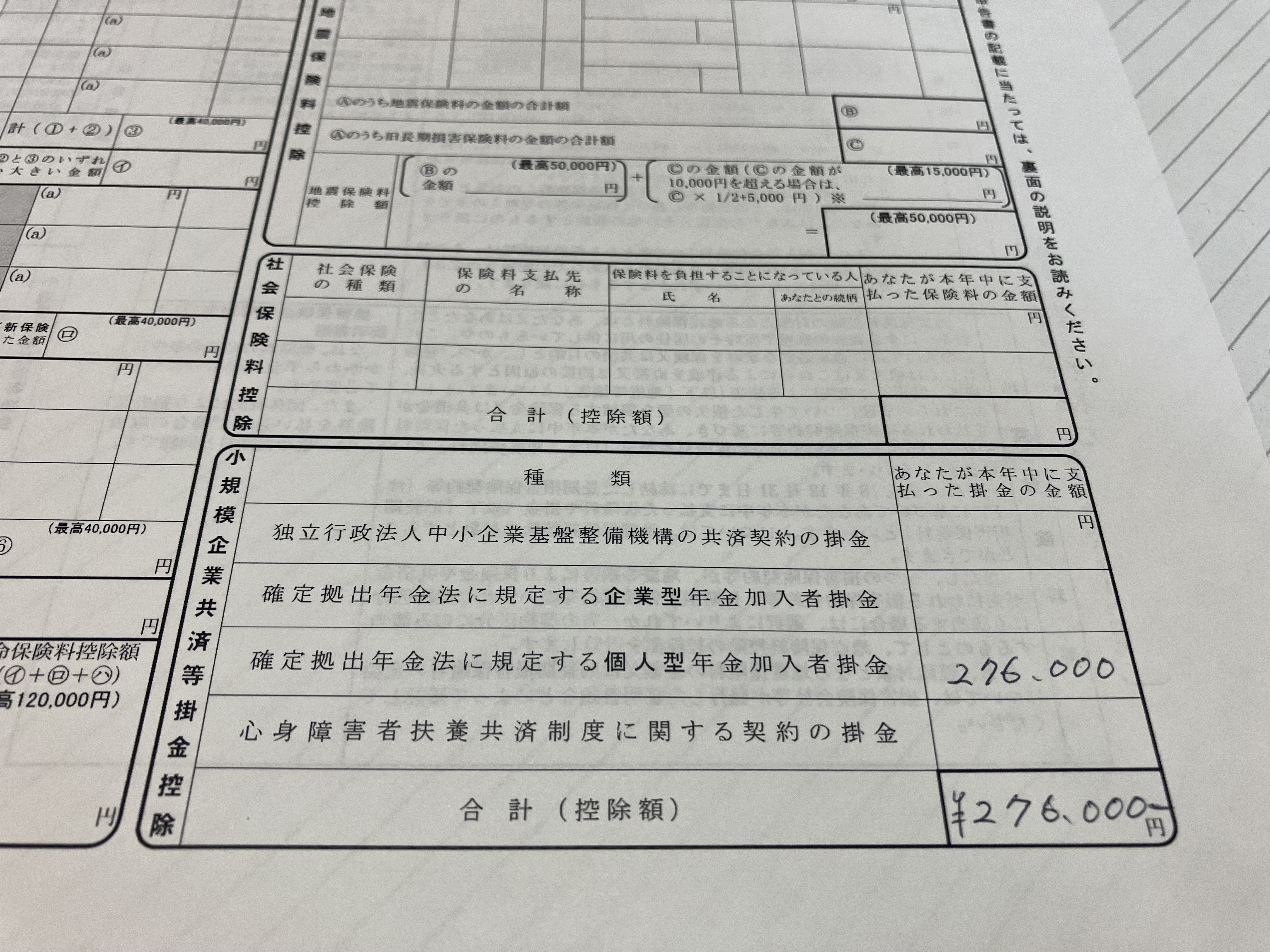

年末調整のときiDeCo=イデコに23,000円/月の入金している保険料控除申告書のかき方です。参考にしてください。

イデコ加入年齢拡大 政府検討69歳まで可能

令和4年(2022年)10月20日(木曜日)静岡新聞の朝刊より抜粋

政府は公的年金に上乗せできる個人型確定拠出年金「iDeCo(イデコ)」の加入対象年齢を、現在の64歳以下から、69歳以下まで拡大する方向で検討に入った。少子高齢化で公的年金の給付水準が先細りすることを見据え、私的年金よる自力の資金形成を促す。関係者が19日、明らかにした。岸田政権が年内に策定する「資産所得倍増プラン」の柱に位置づける。貯蓄を投資に振り向ける機会を広げ、家計の所得を増やす狙いがある。年齢拡大の開始時期は今後調整する。

イデコは掛け金を支払い金融商品で運用する仕組み。運用結果に応じて、公的年金である国民年金や厚生年金の将来の給付に上乗せできる。掛け金は全額所得控除され、運用益も非課税となる利点がある。

イデコの加入者は増えており、会社員や公務員を中心に約260万人いる。加入年齢を拡大するのは、2021年度施行の改正高年齢者雇用安定法で、希望者が70歳まで働ける機会の確保を企業の努力義務としたことが背景がある。会社側が掛け金を出す企業型確定拠出年金は既に69歳まで加入可能となっている。

資産所得倍増プランは、6月に閣議決定した「新しい資本主義」の実行計画に盛り込まれた。プランではイデコの見直しのほか、少額投資非課税制度(NISA)の拡充などで投資環境を整える方針。

(日本経済状況の情報)2022年10月20日の朝刊より

円下落 149円台後半

19日の外国為替市場の円相場は対ドルで下落し、一時1㌦=149円台後半を付けた。

バブル景気終盤の円安局面だった1990年8月以来、約32年ぶりの円安ドル高水準を更新した。日米の金融政策の違いから金利差拡大が意識され、円を売ってドルを買う動きが勢いを増した。1㌦=150円の大台が目前に迫り、政府・日銀による再度の為替介入への警戒感が高まった。

米国が大幅利上げを急ぐ一方、日銀は大規模な金融緩和を維持する姿勢を崩していない。

東京市場の午後5時現在は前日比38銭円安ドル高の1㌦=149円33〜36銭。ユーロは11銭円安ユーロ高の1ユーロ=146円93〜97銭。ニューヨーク市場の午前8時半現在は1㌦=149円64〜74銭。

この日の東京市場では介入への警戒などで円を買い戻す動きも出て、午前は1㌦=149円台前半の狭い値幅で推移。その後は円がじりじりと値下がりし、夕方に一時1㌦=149円48銭を付けた。その後の海外市場で円売りに拍車がかかり、一時1㌦=149円70銭台と、約32年ぶりの円安水準を更新した。

2022年10月では149円でも円安という感覚でした。為替は読めません。

アメリカ合衆国ドル は 142.43 円 9月10日 21:58 UTC · 免責事項

年金改革 議論開始

令和4年(2022年)10月26日(水曜日)静岡新聞 朝刊(3)より引用。

65歳まで納付、「厚生」加入拡大

年金改革 議論開始

政府は25日、社会保障審議会(厚生労働相の諮問機関)の部会を開き、次期年金制度改革に向けた具体的な議論を始めた。国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から、65歳になるまでの45年間に延長する案が主要議題の1つ。厚生年金財源の一部を基礎年金に配分する案も取り上げる。今後の高齢者層増と社会保障を支える現役世代の減少を踏まえ、受給水準低下に歯止めをかけるのが狙い。

厚生年金を巡っては、個人事業所のうち現在は加入義務がない飲食、宿泊業などへの適用拡大を検討。パートなど短時間労働者の加入拡大も議論する。厚労省は改革案を実施した場合の試算や年金財政の検証を2024年に行い、25年の通常国会に関連法改正案の提出を目指す。

国民年金保険料を長き納めればその分、将来受給額は増えるが、自営業者や60歳以降働かない元会社員らは負担も増す形になるため、反発も予想される。65歳まで働く会社員らは現在も保険料を払っており、負担は変わらない。公的年金は自営業や無職の人など全員が入る国民年金(基礎年金)に、会社員や公務員向けの厚生年金が上乗せされる。厚労省によると、このままだと国民年金の受給水準は40年代半ばに約3割減る。45年間納付とし、厚生年金財源の一部を基礎年金に回せば将来の受給水準が上向く。国民年金は22年度の保険料が月1万6590円、40年間納めた人の受給は月約6万5千円。

厚生年金は額が手厚く、加入拡大は老後生活の安定につながるが、保険料が労使折半のため経済界の理解が必要となる。

25日の審議会では委員から「国民年金の水準維持は高齢期の貧困防止につながる」などと厚労省の方針に賛成する意見が出る一方、「国民への分かりやすい説明が必要だ」といった注文も付いた。加藤勝信厚労相は同日の記者会見で「24年の財政検証を念頭に置き、制度改正の検討を進めていく」と述べた。

介護職員の老後が安心できる情報の重要性

1. 年金や保険のアドバイスの検索:介護職員の方々が老後に安心して暮らせる年金や保険のアドバイスを共有が大切です。

2. レジャーやリタイアメントプランニング: 介護職員の方々がリタイアメント後も楽しく過ごせるよう、レジャーやリタイアメントプランニングに関するアドバイスを共有することも重要です。

3. 健康維持のヒント: 介護職員の方々はストレスが多い仕事をこなしていますので、健康維持のためのヒントが大切です。